Nell’ultima edizione di Macfrut, Nomisma ha presentato lo studio “Il mercato dell’ortofrutta biologica in Italia e Germania: tendenze, opportunità e prospettive” che ha reso disponibile tutti i numeri del bio nella Penisola.

Come è facilmente deducibile dai grafici sottostanti tutti gli indicatori sono più che positivi dimostrando, se mai ce ne fosse bisogno, l’enorme potenzialità di questo settore.

Tra il 2012 e il 2016, il trend di vendita dell’ortofrutta bio nei canali di distribuzione Super ed Iper Market mostrano una crescita del 35%.

Tra il 2012 e il 2016, il trend di vendita dell’ortofrutta bio nei canali di distribuzione Super ed Iper Market mostrano una crescita del 35%.

Nel solo ultimo anno i segmenti Frutta Fresca, Verdura Fresca, Verdura IV e V Gamma, Frutta di IV e V Gamma sono cresciute reciprocamente del 13%, 8%, 6% e 8%.

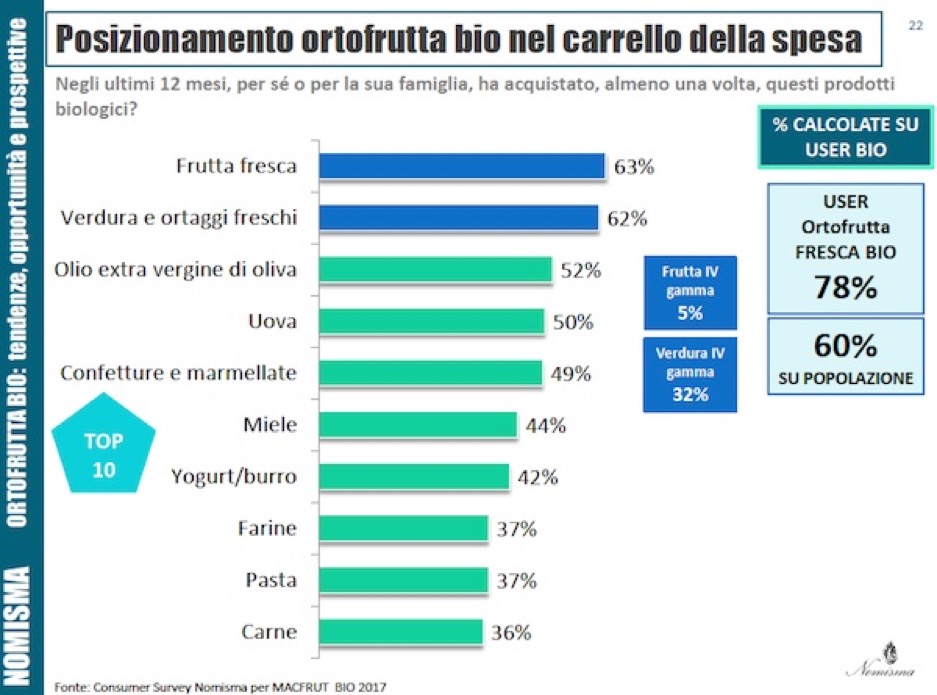

Nel grafico (Fonte Nomisma) è illustrata la Top 10 per crescita in termini di fatturato nel confronto tra 20 7 e 2016.

Il leader è la frutta fresca con una crescita del 63%, un trend molto simile è quello dimostrato dalla verdura e ortaggi freschi con il 62%, nel gradino più basso del podio troviamo uno dei prodotti migliori della nostra terra, l’olio extra vergine di oliva

Le prime due della classe meritano un’occhiata più da vicino, andando a vede la categoria frutta fresca vediamo i seguenti trend di crescita:

frutta esotica (+126%), kiwi (+36%), mele (+34%), clementine e arance (entrambe +33%),banane (+31%), limoni (+26%), fragole (+26%), albicocche (+8%) e pere (+ 6%)

Per quanto riguarda la verdura bio invece, nello stesso periodo, la graduatoria è la seguente: lattuga +200%, erbe aromatiche +106%, asparagi +64%, IV gamma +37%, zucchine +25%, carote +23%, cavoli +22%, cipolle secche +19%, aglio +17% e pomodori +7%.

Le top 10 dell’incidenza del biologico sul totale delle categorie, espresse in percentuale a valore, evidenziano che per la frutta dominano le banane (il 60% è bio), davanti a limoni (15%), frutta esotica (11%), kiwi (9%), pere (6%), mele (5%), clementine e albicocche (4%) arance (3%) e fragole (2%).

Per le verdure, leadership alle zucchine (33%), seguite da melanzane (22%) aglio (10%), carote (7%), cipolle secche (5%), pomodori e cavoli (4%), asparagi, lattuga e verdura di IV gamma (3%).

Andando a vedere quali sono i canali di acquisto più utilizzati, sono iper e supermercati (34%) ad avere la prima posizione, nel secondo posto troviamo quindi l’acquisto diretto dal produttore (19%), il negozio specializzato (16%), il non specializzato (15%), il discount (9%). Quote minori per la componente spesa on line (3%) dove rimaniamo indietro in termini di investimenti privati.

Andando a vedere quali sono i canali di acquisto più utilizzati, sono iper e supermercati (34%) ad avere la prima posizione, nel secondo posto troviamo quindi l’acquisto diretto dal produttore (19%), il negozio specializzato (16%), il non specializzato (15%), il discount (9%). Quote minori per la componente spesa on line (3%) dove rimaniamo indietro in termini di investimenti privati.

Questo infatti rimane l’unico indicatore che ci posiziona tra i fanalini di coda dell’Europa, in Francia, ad esempio era del 5,4% nel 2014.

Ormai il settore in Italia sembra maturo a decollare grazie anche agli investimenti dei marchi più importanti sia della GDO che del e-commerce come Amazon.

Analizzando quelli che sono i criteri di scelta dell’ortofrutta bio notiamo un forte orientamento alla stagionalità dei prodotti (30%), all’origine italiana degli stessi (28%), meglio se certificati Dop e Igp (13%). Inoltre i clienti non danno particolare importanza al criterio della convenienza (8%) e dell’aspetto (8%), il brand del produttore noto (7%) e la marca del distributore (5%) hanno ancora meno importanza dimostrando la centralità del prodotto in questo mercato specifico.